本記事はお子さんの教育資金を積み立てる方法についてのご紹介記事の「その②」となっています。「その①」を読まれていない方はこちら→「教育資金の貯め方は貯金?学資保険?おすすめ方法とは①」を先に読んでから、その②を読んで頂く事をおすすめします。

では本編をどうぞ。

- 保険会社が経営破綻した際に元本割れのリスクがある。

- 途中解約すると元本割れする。

- 満期時に元本割れする事がある。

- 資金拘束時期が長い割に利回りが低い。

その通りよく解ってきましたね。その点を踏まえて別の方法で教育資金の準備をしていきましょう。今回は実際にかかる学費とその具体的な方法をご説明します。

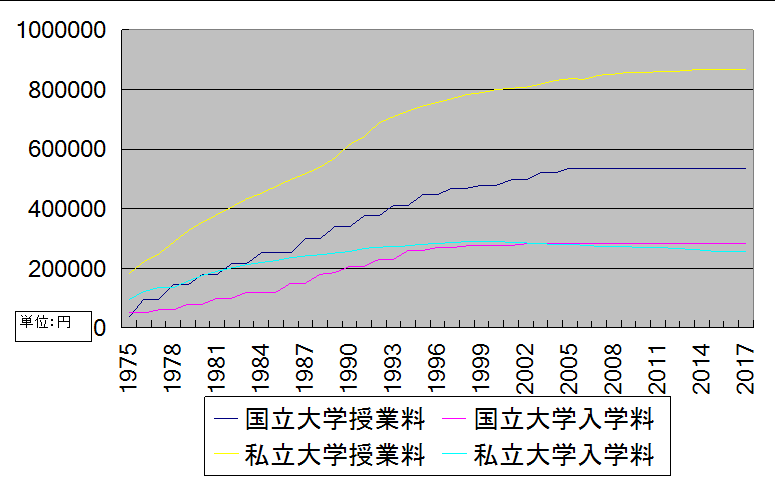

大学の入学料・授業料は増えている。

下のグラフは文部科学省のデータを元に国立大学と私立大学の入学料・授業料の推移を表したものです。入学料は1回、授業料は年単位となっていますので、学科にもよりますが4年制だと×4回かかる事になります。

ご覧頂いたらお解りになると思いますが右肩上がりに推移しています。特に私立大学の授業料の上がり方は顕著です。最近は緩やかになっていますが、それでも10年単位でみると確実に上がっています。子供が生まれてから18年間経つ間にどの位変化があったかと言うと例として2000年と2017年を比較してみると下の表の様になります。

| 国立授業料 | 国立入学料 | 私立授業料 | 私立入学料 | |

| 2000年 | 478,800 | 277,000 | 789,659 | 290,691 |

| 2017年 | 535,800 | 282,000 | 868,447 | 256,069 |

| 1990年と2017年の比較 | 1.12倍 | 1.02倍 | 1.1倍 | 0.87倍 |

私立の入学料だけ0.87倍と下がっていますが、その他は軒並み上がっています。この所の日本はデフレでしたので物の値段は下がっていましたが教育資金は上がっています。デフレによるマイナス補正があったのにも関わらず上がっているのは恐ろしいですね。それを考えるとこの様に学費は年々上がっていく傾向があります。

その通りです。ですので最初から学費が「インフレ」する事を考慮して教育資金を貯めないといけないという事ですね。最近の国の政策としても2%の物価上昇を目指していますので、これが順調に進んでいくと上の表の比ではないと思います。

これが生まれた年が変わるとどうなるのかと言うと例えば1978年生まれだと18年後はどうなっているのかと言うと私立の授業料でいうと2.5倍になっています。これはバブルの影響もあると思いますので極端な例ですが、それをはぶいても思っているよりも多くの教育資金がいるようです。

インフレを考慮して、お子さんが生まれた年の学費を基準に+年利2%の教育資金を貯めておいた方が安全と言えそうです。例えば2017年に生まれた子供であれば私立大学に行くことを想定すると、

入学料:256,069+授業料:868,447×4回=3,729,857円かかる事になります。通常でしたらこの金額を目標に貯めていく事になります。

これに年利2%を加えると5,072,800円となります。この金額を実際にかかる教育費と想定します。130万円以上増えていますね。これが通常の金額を貯めていたとすると足りなくなる金額ですね。

どうせリスクを取るんだったらもっと増やしてしまおう!

足りなくなった金額を増額すればそれだけ家計の負担も増えてしまいますよね。お子さんの学費以外にも普段の生活費、家、車、老後の資金など必要なお金はその他もあります。子供の将来の事を考えて今の家計が破綻してしまったら元も子もありません。

幸いお子さんが成長して大学に入るまでの期間は18年間あります。その時間を味方にするというのはどうでしょうか。

その18年間の間にインデックス投資でお金を増やしてしまおうという事です。もちろんリスクもあります。前回の記事→教育資金の貯め方は貯金?学資保険?おすすめ方法とは①でもご案内した様に学資保険にもリスクはあります。

結局の所教育資金を貯めるのにすべての人に当てはまる一番良い方法などというものはありません。貯金が良い人もいれば、学資保険が良い人もいます。今回ご紹介するのはインデックスファンドを利用した積立方法です。後ほどリスクを軽減させる方法についてもお話させていただきますが、まずはインデックスファンドについてご説明致します。

下のグラフはS&P500というアメリカを代表する500社の株価を元にした指数です。少しずつ上がっていって途中アップダウンがあり、2020年年初あたりがピークで直近の2020年3月はコロナショックで大きく下げています。

この様に株は景気や社会情勢に影響を受けやすいので短期的に大きく値を下げたり逆に値を上げたりしていますね。ですが大きな視点でみてみると右肩上がりの上昇傾向であることは明らかです。この経済の成長を信じて投資するのがインデックス投資です。

インデックス投資に最適な投資方法は投資信託になります。投資信託は何十、何百という株式を詰め合わせにした商品と言えば解りやすいでしょうか。

自分で何百もの株を買いそろえていくのは現実的ではないですよね。例えばS&P500に連動した商品で代表的な物で「eMAXIS Slim米国株式」があります。これ一つを購入するだけで、全米の500社の株式をちょっとずつ購入したのと同じ効果があります。この様に指数に連動した投資信託をインデックスファンドといいます。

ではどの様に増やしていくのかというと、このeMAXIS Slim米国株式を保有していると、5%~6%位のリターン(利益)が見込めます。1万円分保有していると1年後に6%増えて1万600円になるという事です。2年後には1万600円が6%増えて1万1236円となり。ゆきだるま式に増えていきます。

これは1万円を最初に投資してそのままという試算ですので、実際は毎月積み立てしていきますので、金額はどんどん膨らんでいきます。

もちろん株式は変動しますので、保有している投資信託が投資金額に対してマイナス(含み損)になるタイミングもあると思いますが、ずっとマイナスになる事はないという今までのデータを信じてコツコツ積み立てていきます。

株価が下がっている時は逆に安く、たくさん買えます。その後株価が上がるとその分利益となる訳です。

そうですよね。大切なお子さんの教育資金ですからね。安全に貯めて行きたいですよね。次からは具体的な準備方法をシュミレーションしていきましょう。

教育資金の準備のシュミレーション

それでは大学にかかる費用の通常金額373万円を18年間で貯める前提で3つのパターンをシュミレーションしていきましょう。

◎学資保険で貯めて行くプラン

学資保険の返戻率で高いと言われている105.8%で計算すると

373万円 × 105.8% = 394万6340円 となります。増えたお金が21万6340円ですね。

複利に直すと年利0.31%程になります。

◎373万円の半分186万5000円分をそれぞれ預金とインデックス投資に毎月≒8634円ずつ積み立てしていくプラン

[普通預金50%] 186万5000円+1万6844円(年利0.1%×18年)=188万1788円

[インデックス投資] 186万5000+112万8546円(年利5%×18年)=299万3490円

188万1788円 + 299万3490円 = 487万5278円 となります。増えたお金が114万5390円ですね。

◎373万円分を毎月≒1万7268円ずつ積み立てしていくプラン

373万円 + 225万7297円(年利5%×18年) = 598万7185円 となります。増えたお金が225万7297円ですね。

下の表は同じ373万円を貯めていった18年後のそれぞれの結果です。

| 学資保険 | 394万6340円 |

|---|---|

| 預金50%+インデックス投資50% | 487万5278円 |

| インデックス投資100% | 598万7185円 |

これだけの差が出てくるんですね。学資保険と比べると預金+インデックス投資で92万8938円、インデックス投資100%で204万0845円もの違いが出てきます。

まとめ

教育費はインフレしている話をさせて頂きましたがその時に申し上げていたのが年利2%のインフレです。これを考慮すると507万2800円となります。

この費用を実際にまかなえるプランはインデックス投資100%となりますが、いままでのインフレ率の実績やデフレの状況を考えると2%はかなり安全率を見込んでいると思われますので預金50%・インデックス投資50%でも十分かも知れませんね。

いままでインデックス投資を利用した教育資金の準備方法をご説明しましたが、やはり株式を利用した投資信託になりますので必ずいままであげた様な試算どおりになるとは限りません。

18年の長期間の間には暴落もある事でしょう。それでも淡々と積立を続けた結果どうなっているかは私にも分かりませんが、人類の経済の成長を信じる人はチャレンジしてみる価値はあるのではないでしょうか。