長い間低金利が続いていますね。銀行に預けていてもすずめの涙くらいの利息しか増えない世の中です。そんな世相も反映してNISA、積立NISA、iDeCoなどが注目されています。

その中で今回は積立NISAについてのお話です。これからご紹介する条件に当てはまる人は積立NISAを選択するメリットが大きいです。

また積立NISAは長期での投資が前提となります。できるだけ早く始めた方が有利となります。興味のある方はまず記事を読んでみて下さい。

どんな人におすすめなの?

積立NISAをおすすめできる人はずばり次の様な方です。

- 投資経験初心者

- 長期でまとまった資金を貯めたい方(老後・教育・住宅等)

- 専業主婦(夫)の方

積立NISAについての詳しい説明についてはいろいろネットにも情報がありますのでここでは省きますが、概要は下の表をご覧ください。比較できる様にiDeCoものせています。

| 積立NISA | iDeCo | |

| 利用できる人 | 20歳以上のすべての人 | 日本に住む20歳以上~60歳未満の人 |

| 年間の購入上限額 | 40万円 | 14.4万円~81.6万円まで加入している年金によって違う |

| 購入できる商品 | 長期の積立・分散投資に適した一定の投資信託・ETF | 投資信託・生命保険・損害保険・定期預金 |

| 運用期間 | 20年 | 加入から60歳まで |

| 運用途中での売却 | できる | 60歳まで原則不可能 |

| 口座の開設手数料 | 無し | 2829円 |

| 口座の管理手数料 | 無し | 年間2000円~7500程、金融機関によって違う |

| 商品購入時の所得控除 | 無し | 対象(非課税) |

| 運用利益の税金 | 非課税 | 非課税 |

| お金受取時の税金 | 非課税 | 原則課税※一部控除あり |

積立NISAによっての資産形成するねらいをまとめると、次の様な感じになるんではないでしょうか。

・長期運用で運用益も再投資して複利効果で雪だるま式に資産を増やす。

・通常口座の場合運用益に約20%の税金がかるがNISAの場合は非課税。

・金融商品の分散、購入時期の分散によってリスクを分散させる。

・途中でお金が必要になった時に現金化できる。

簡単に特徴とねらいをまとめてみましたが、次からは、おすすめできる方それぞれに照らし合わせてみていきましよう。

投資初心者にはむずかしいの?

実は積立NISA自体が金融庁が投資初心者向けにつくった制度です。ですので購入できる商品も限られており販売手数料0円、信託報酬も低い商品などの条件を満たした物になっています。正に金融庁のお墨付きの商品というわけです。

積立NISAの商品はどれを選んでも安全な商品が多いのですが、やはりその中でも利益が安定している商品と値動きの多い商品があります。

インデックスファンド、アクティブファンドという言葉をご存じでしょうか。簡単に言うと次になります。

インデックスファンドは、ある指標に連動して値動きする投資信託です。例えば日本だと毎日定時のニュースででてくる「日経平均株価」ってありますよね。この日経平均に連動した投資信託だと日経平均が上がれば評価額が上がりますし、下がれば連動して下がります。

アクティブファンドはその投資信託の目的によってファンドマネージャーと呼ばれる人が独自に資産配分を決定しインデックスファンドを上回る利益を目指す商品です。

初心者はどちらを選ぶのかというとずばりインデックスファンドでしょう。こちらをこつこつ、淡々と積立していきます。一回手続きしたら後は放置です。やる事はそれだけです。

インデックス投資がノーベル賞を受賞している?

インデックス投資はアメリカのハリー・マーコビッツという経済学者のノーベル賞を受賞した理論に基づいた投資法です。簡単に言うと、投資する回数を分散する事によってリスクを下げる事ができる。反対の値動きをする物を組み合わせて分散投資する事によってリスクを下げる事ができる。といった内容になっています。

長期でまとまった資金を貯めたい人。貯金しておけばどうなる?

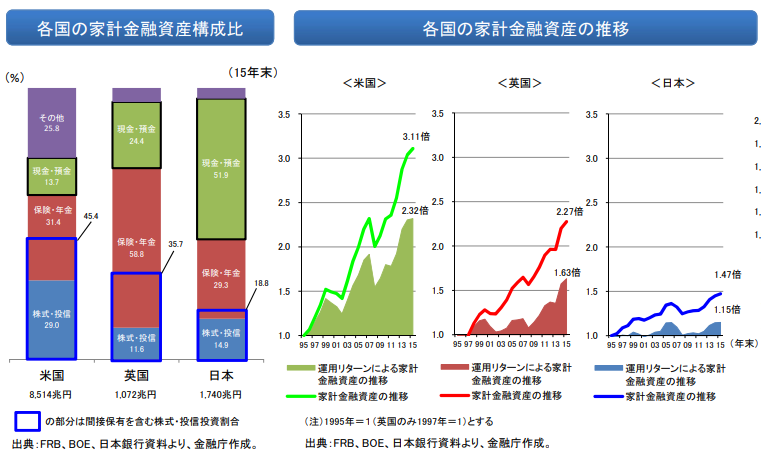

日本では株や投資信託などの金融商品で資産運用している人はどれくらいいるのでしょうか。参考までに日本の家計の資産構成と各国の資産構成とその推移を示した資料がありますのでみてみましょう。

<金融庁 家計金融資産の現状分析 平成29年2月の資料引用>

上は日本とアメリカ、イギリスの家計の金融資産を比較したグラフです。左側は資産の構成比です。緑が現金・預金で、青枠で囲まれている部分が株式・投信です。

現金・預金の割合はと言うと

アメリカ 現金・預金 13.7%

日本 現金・預金 51.9%

圧倒的に日本の現金・預金割合が多いですね。半分以上貯金です。次に株式・投信はどうでしょうか。

アメリカ 株式・投信 45.4%

日本 株式・投信 18.8%

今度はアメリカが多いですね。アメリカと日本は現金・預金と株式・投信の割合がきれいに逆になっていますね。

右側のグラフは95年から2015年までの金融資産の推移を表しています。

アメリカ 家計金融資産 3.11倍

日本 家計金融資産 1.47倍

金融資産の割合の違いで20年後には資産の増加割合に2.5倍もの開きがでています。アメリカ人は株式市場の成長と共に確実に資産を増やしていると言えます。

もう一つ表を見て頂こうと思います。長期で積立を行っていると景気が良い時もあれば、悪い時もあります。その中で必ず暴落を経験する事になります。暴落になると今まで積み立ててきた運用益が一気に無くなったり、逆にマイナスになったりします。

その時はやっぱり投資なんてやめておけばよかった。損をしてでも売ってしまおうなんて思ってしまいがちです。ですが暴落はどれくらいの時期続くのでしょうか。また相場は長い目でみるとどうなっているのでしょうか。

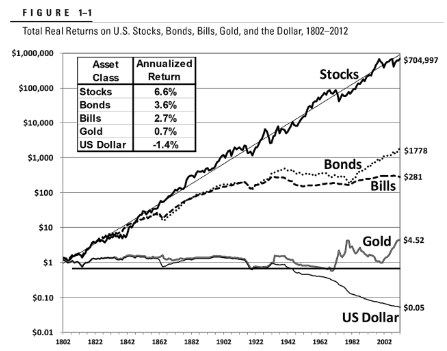

<ジェレミーシーゲル 株式投資 より引用>

これは有名な年表なのですが、英語で書かれている様にアメリカの過去200年間の金融資産のトータルリターンの推移を表したグラフです。

簡単に言うと200年前に1ドル分の株、国債、金を買ったり現金をそのまま持っていると今現在はどのくらいの価値になっているか表したものになります。

注目は株(Stocks)です。

1ドル → 704997ドル

実に70万倍となっています。グラフをみてもぐんぐん上がっているのがよくわかります。ですが結構ギザギザしていますよね。急激に下がっている所もあります。これが暴落ですね。

ですが下がり続けるという事ではありません。長い所でも5年位で必ず底があり暴落前の額を上回り成長し続けています。

一方現金(US Dollar)は

1ドル → 0.05ドル

20分の1 となっています。1ドル100円としたら5円になっているという事ですね。なんでこんな事になるのかというと「インフレ」です。

昔1ドルで買えた物は今は20ドル出さないと買えないんですね。100万ドル貯金しておいたら、額面は同じでも5万ドル分の価値しかない事になります。

これは日本でも同じ事が言えます。

日本人は先程ご覧頂いた資料の様に、貯金はしても株や投信を買ったりという投資をする割合が少ないです。根っからの貯金好きなんですね(笑)投資なんか危ないから貯金でいいよという方も多いと思います。ですが貯金も長い目で見るとリスクになるよという記事も書いていますのでよかったらご覧ください。↓

専業主婦がへそくりをする場合!?

皆さんいざという時に「へそくり」ってためていますか。へそくりに関する調査でこんな記事がありました。

皆さんいざという時に「へそくり」ってためていますか。へそくりに関する調査でこんな記事がありました。

月の平均お小遣い2.9万円、決めているのは妻だった…夫婦別の平均へそくり額「こんな差」<ヤフーニュース2020/2/19>

記事によると調査により下記のような事がわかった様です。

- へそくりをしている割合は男性41.4%・女性41.8%でほぼ同数。

- へそくり額平均は男性:149万円・女性:238万円で女性の方が多い。

- へそくりしている理由:男性1位:自分へのご褒美消費のため(58.5%)女性1位:老後の生活費のため(43.1%

へそくり額も女性の方が多いですが、特筆すべきはへそくりしている理由です。男性が自分へのご褒美という刹那的な理由ですが、女性の老後の生活費のためというのはあっぱれです。

ただし、先程から貯金もリスクですよと言っている様にただ貯めておくのは損ですよね。紹介した記事にも書かれているのですが、へそくりを運用している人も19.5%います。結構いてますね。

長期の資産運用を行う国の制度でもう一つあるのがiDeCoです。簡単に言うと老後の年金を投資信託や保険、積立貯金などで貯める制度です。

しかも掛け金は所得控除になりますので、サラリーマンですと年末調整で所得税が還付されます。ただし60歳まではお金が入り用になっても出すことはできません。※記事の最初にNISAとiDeCoの比較表がありますのでよろしかったらご確認下さい。

60歳まで出すことができないので自分の意志とは関係なく貯める事ができますし、毎年所得控除として掛けた金額が全額控除されますので、お得な制度であるのは間違いないです。

ただし所得が無い人は所得控除を受ける事はできませんので、専業主婦の方はへそくりには積立NISAを選びましょう。(笑)

まとめ

どうでしたでしょうか。あてはまっている人はいましたか。思い当たる項目が多いほどあなたは積立NISAに適しているといっても過言ではありませんよ。

ここまでメリットの部分を多く申し上げてきましたが、デメリットの部分もお伝えしておかないといけません。基本的に投資信託やETFといった金融商品ですので、景気の影響を受けて暴落する事もお伝えしました。

問題なのがそのタイミングがお金が必要な時期に重なった時です。余裕の資金だったらもう少し現金化せずに保持しておくこともできますが、大学入学の時に現金化しようと思っていたのにそのタイミングで暴落なんて最悪です。対策としては金額の目標設定をしておいてそのラインを超えたものに関しては現金化しておくのも一つの方法と思います。

本当に必要な目的のあるお金を運用する場合は欲張らないのもポイントだと思います。余裕資金の場合はガンガンいってもいいと思いますが(笑)。年齢や目的によってそれぞれ許容できるリスクが違うのでご自分でよく考えて運用する事が大事です。

ですが、これからの日本や世界はまだまだ成長すると考えておられる方は未来の可能性に投資するインデックス投資を始めてみてはいかがでしょうか。

ポイントは暴落しても淡々と積立を続ける事です。暴落している時は逆に安く買えるので良かったと思うぐらいにしましょう。

もしまだ口座を持っていないという方はこの機会に証券口座を持ってみてはいかがでしょうか。また別記事でインデックス投資を始める人におすすめ証券会社【楽天証券】という記事も書いていますのでよろしかったらご覧ください。

最後までお付き合い頂きありがとうございました。